A inflação e seus efeitos na economia é algo tão comum hoje como foi séculos atrás.

Conta-se que ao assumir o império romano, em 284 d.C., Diocleciano teve de enfrentar não apenas os bárbaros que afluíam paras as fronteiras do território. Teve, também, que confrontar um outro grande adversário: o descontrole de preços da economia.

Um dos vários fatores que contribuiu para o problema econômico era o uso de metais menos nobres e mais abundantes na confecção das moedas romanas. Por isso, com mais moedas em circulação e menos mercadorias para suprir a demanda dos romanos, veio um acelerado aumento de preços.

O império ainda demoraria 200 anos para cair e , passados 16 séculos, os mesmos problemas econômicos enfrentados por essa civilização ainda não foram resolvidos plenamente.

Portanto, iremos explorar um pouco mais sobre os problemas inflacionários vividos atualmente, no Brasil e no Mundo.

A inflação e seus efeitos no mundo

O ano de 2020 foi marcando pelo início da maior pandemia em 100 anos, que trouxe não apenas consequências sanitárias.

Para que as economias não parassem e as pessoas pudessem continuar consumindo, governos mundo afora imprimiram uma vasta quantidade de moeda.

O caso mais emblemático foi dos EUA, cujo banco central imprimiu, desde 2020, cerca de 43% de todo dólar emitido desde a fundação da moeda no século XVIII.

Com dinheiro na mão e vivendo em um economia abundante dos melhores bens e serviços, os americanos foram as compras. Como resultado, acabou pressionando-se enormemente as cadeias de produção a nível global.

Assim, com uma procura forte e uma oferta de produtos ainda se recuperando do choque das medidas sanitárias, não restou outra alternativa a não ser o aumento de preços.

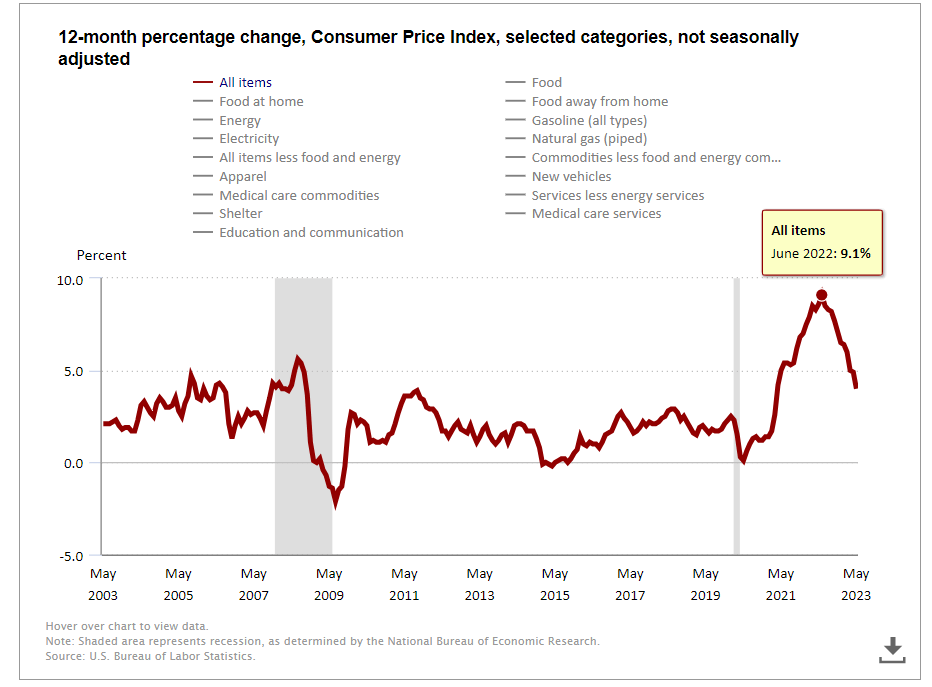

O gráfico abaixo mostra o acumulado dos últimos 12 meses, aferido em cada mês, do principal índice de preços dos EUA, o CPI.

Em síntese, vemos uma curva que cresce forte a partir de 2020 e chega ao seu máximo histórico de 9,1% em junho de 2022.

A inflação e seus efeitos no Brasil

No Brasil, a inflação e seus efeitos também foram sentidos. Na tentativa de conter a queda da atividade econômica, ambas as políticas monetária e fiscal entraram em campo.

De um lado, o Banco Central reduziu a taxa de juros a seu nível mínimo histórico. Do outro lado, O governo brasileiro aumentou o valor do auxílio governamental e o expandiu ainda mais. Assim, com o preço do dinheiro mais barato e com uma maior oferta de moeda, a produção de mercadorias não conseguia alcançar a demanda.

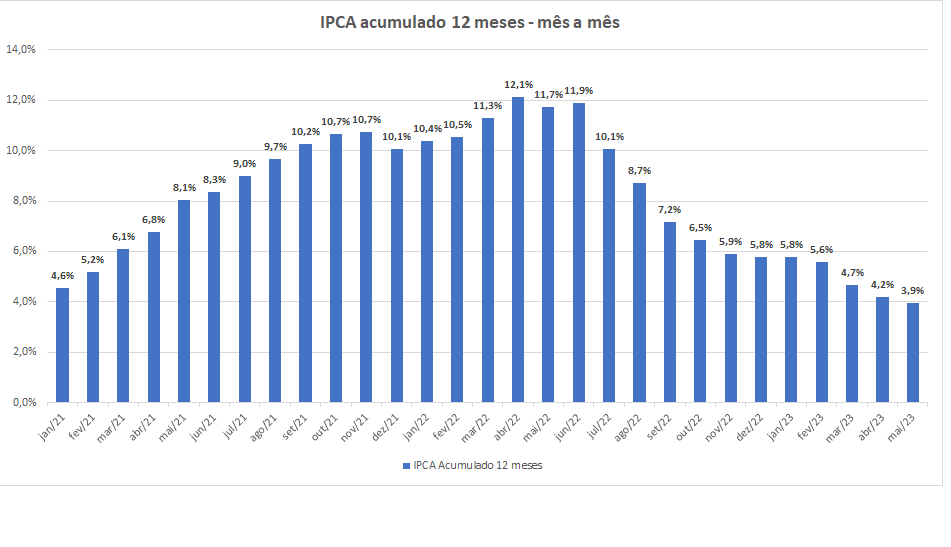

Logo, não demorou muito para que os índices de inflação também subissem por aqui. Abaixo vemos o gráfico do IPCA, principal índice de inflação do Brasil, no acumulado de 12 meses (mês a mês).

O gráfico mostra o comportamento a partir de Janeiro de 2021, ano em que começou o atual ciclo de aumento de juros. Vemos uma ascensão do indicador até bater o seu pico em Abril de 2022. Por fim, vemos que o índice só começou a recuar depois de uma dura política monetária contracionista, a qual vivemos até a presente data.

Embora os atuais humores sejam positivos quanto a queda geral dos preços, é importante que o investidor conheça os instrumentos de proteção contra a inflação. Logo, é o que vamos tratar no próximo tópico.

Como se proteger da inflação e seus efeitos

Apesar dos desafios impostos pela inflação, O Brasil apresenta uma variedade interessante de instrumentos que protegem o investidor contra o aumento de preços.

Instrumento que vão desde a simples compra de imóveis, algo muito comum entre nós brasileiros, até instrumentos mais sofisticados como os Fundos Imobiliários.

Imóveis

A busca por um local fixo e o abandono do nomadismo deram ao homem uma maior previsibilidade e permitiu o surgimento das primeiras civilizações. Além disso, a disputa pelos melhores “cercados” foi estopim de vários conflitos e guerras ao longo da nossa história.

Passados alguns milênios, avançamos como espécie e constituímos um corpo jurídico mais eficaz e conseguimos melhorar, e muito, os conflitos por terra. Assim, já não precisamos mais entrar em conflitos bélicos para adquirir uma boa porção de terra, edificar um imóvel e obter algum benefício disso.

Inclusive, sendo finito o espaço em que vivemos, isso por si só mostra a causa de tantos indivíduos e famílias procurarem investir em imóveis. Embora não possuam um conhecimento técnico tão apurado acerca do mercado imobiliário, eles se sentem muito a vontade para fazer esse tipo de investimento.

Por consequência, muitos conseguem garantir uma boa tranquilidade financeira, que pode passar por várias gerações. Soma-se a isso o fato de que, no Brasil, há um cultura de se corrigir os aluguéis pelos principais índices de preços (IPCA e IGP-M).

No entanto, é importante destacar que há alguns pontos de atenção. Pontos como a dificuldade em vender o imóvel em tempo hábil e o tempo necessário para administrá-lo, passando pela sua concepção até a sua manutenção.

E para aqueles investidores que gostam de diversificar seus investimento, protegendo-os contra a inflação, há outras alternativas. São opções que podem trazer uma maior liquidez e/ou conseguem mitigar melhor os riscos do mercado imobiliário. Vamos explorá-los a seguir.

Notas do Tesouro Nacional – Tipo B ou NTN-B

Sendo o Estado brasileiro um importante agente do crescimento nacional, sempre houve um grande necessidade de recursos para custear a máquina pública em suas despesas fixas e em seus projetos de investimentos de larga escala, principalmente os de infraestrutura.

Logo, o Tesouro Nacional emite títulos da dívida soberana do país, popularmente conhecidos como Títulos Públicos. Assim, em troca de recursos no presente, o Tesouro emite um título ao comprador que lhe dá o direito de receber, no futuro, o principal mais um correção.

Essa correção pode ser a variação da taxa básica juros, uma taxa pré-estabelecida ou uma correção acima da própria inflação (ganho real). Os títulos que seguem esta última opção são as Notas do Tesouro Nacional – Tipo B.

Essas Notas dividem-se entre as que pagam os juros apenas no vencimento e aquelas que pagam juros semestrais ao longo do período de duração do título. Assim, enquadram-se como uma alternativa de proteção contra a inflação, com uma liquidez bem maior.

Títulos Bancários de Renda Fixa

Assim como o trigo está para o padeiro, o dinheiro está para o banqueiro. Esse simples exemplo mostra que o insumo da atividade bancária são as aplicações financeiras dos clientes de um banco. O banco, por sua vez, empresta recursos para os tomadores, a taxas apropriadas, os quais remuneram os depositantes e também a atividade bancária.

E os instrumentos financeiros que foram criados para essa captação são os títulos bancários – CDB, LCI, LCA, LC e LIG. Estes títulos estão ligados ao financiamento de várias linhas de crédito: Pessoal, Imobiliário, Agrícola, Consignado, etc.

Da mesma forma que o governo divide seus títulos, os Bancos também o fazem. Então, surge a opção de investir em títulos bancários que remuneram a partir do índice de inflação (IPCA) mais uma taxa fixa, que é o ganho real do investimento.

Em geral, esses títulos pagam juros apenas no vencimento e, como diferencial, apresentam opções com prazos mais curtos do que o Tesouro Nacional.

Títulos Privados de Renda Fixa

Pode-se financiar não apenas as atividades de um banco ou de um país, mas também toda a vasta gama de atividades empresariais que fazem a economia girar.

São atividades de vários tipos: shopping centers, concessões rodoviárias, portuárias e ferroviárias, sucroenergético, óleo e gás, petroquímico, construção civil, hospitais, proteínas animais, geração, transmissão e distribuição de energia, entre outros.

Os instrumentos financeiros utilizados para investir nessas outras atividades são os CRIs, CRAs e Debêntures. Em geral, costumam remunerar um pouco mais do que os títulos bancários e públicos, dado que o risco corrido naqueles, por natureza, é maior do que o risco corridos nestes.

Todavia, fazendo uma boa curadoria das empresas as quais se pretende financiar e diversificando os valores investidos, sem concentrá-los, chega-se a uma boa mitigação dos riscos.

Fundos de Investimentos Imobiliários – FIIs

A última alternativa deste artigo apresenta uma maneira simples e prática de acessar o mercado imobiliário através de um instrumento do mercado financeiro: Os Fundos Imobiliários. Esses fundos funcionam como grandes condomínios, onde cada investidor compartilha a propriedade com outro.

Dado o seu tamanho e escala, esse tipo de fundo possui uma gestão profissional, o que constitui uma vantagem para o investidor que não quer ter uma atuação tão ativa. Ademais, a cultura de se corrigir valores a partir dos índices de inflação também vale para os fundos imobiliários.

Por fim, há outro ponto muito importante quando se investe em FIIs: eles possuem isenção de IR na distribuição de proventos, os quais, por lei, devem responder por um valor de, no mínimo, 95% do Lucro Líquido do fundo aferido no mês anterior.

Considerações finais sobre a inflação e seus efeitos

Se há algo que a história nos ensina é que o aumento de preços é um fenômeno que sempre bate a porta. Portanto, é essencial conhecer e utilizar os mecanismos, hoje muito mais abundantes, que nos protegem contra a inflação.

Assim, teremos mais tranquilidade para projetar nossas ambições financeiras e construir uma aposentadoria financeira sem sustos.

Gostou desse conteúdo? Então acesse o meu último artigo e entenda como é feita a distribuição de lucros aos acionistas de uma empresa.

Educação – o maior motor de transformação da sociedade.

{kind=link}