Sendo um dos produtos financeiros mais comuns do mercado, a Previdência Privada sempre teve muita adesão de investidores brasileiros. No entanto, essa solução financeira sempre gerou dúvidas em relação ao seu melhor uso.

Portanto, esse artigo surge como uma luz para aqueles que já possuem previdência privada e querem dar uma melhor tratamento à sua alocação. Além disso, também se destina para aqueles que pensam em contratar um plano de previdência privada.

Os 2 tipos de planos de Previdência Privada:

Se você é da velha guarda, já deve ter ouvido falar de algum colega (ou mesmo você) que tem um plano de previdência cuja taxa já era definida sob o antigo índice oficial de inflação (o IGP-M). Esse plano se chama FGB.

Em tempos remotos, onde o país praticava altas taxas de juros, as seguradoras facialmente conseguiam honrar seus compromissos financeiros com os detentores desses planos.

Entretanto, viu-se que essa modalidade não se sustentaria. Portanto, as instituições financeiras acabaram encerrando as ofertas de FGBs e optaram por opções condizentes com o cenário de juros mais baixos.

Então, o mercado lançou o PGBL (Plano Gerador de Benefício Livre) e alguns anos depois lançou o VGBL (Vida Gerador de Benefício Livre), os quais se destacam como os principais planos negociados atualmente.

PGBL – Plano Gerador de Benefício Livre

É a modalidade que permite dedução fiscal para profissionais que fazem suas declarações de IR no formato completo e que já contribuem para o INSS.

Nesse plano, o investidor pode deduzir até 12% de sua renda bruta anual contribuindo em um PGBL. Isso faz com que um assalariado ou profissional liberal que ganhe R$ 100 mil anuais brutos pague IR apenas sobre R$ 88 mil (exemplo).

Além disso, é válido destacar que o IR incide sobre a totalidade do acumulado, levando em conta as contribuições e o rendimento no momento do resgate.

VGBL – Vida Gerador de Benefício Livre

Nesse formato de contribuição de previdência complementar, o profissional somente paga IR sobre o rendimento. Pois, não há possibilidade de dedução sobre os rendimentos tributáveis, como ocorre no PGBL.

Por isso, o VGBL tem sido bastante utilizado como ferramenta de sucessão devido ao menor IR pago.

Benefícios dos planos de Previdência Privada:

AUSÊNCIA DE COME-COTAS: Planos de Previdência Complementar não possuem incidência daquele IR que antecipa seu pagamento sobre investidores que demoram mais de 1 ano para resgatar seus recursos. Recursos esses que ficam em fundos de renda fixa e em alguns fundos multimercado.

Assim, isso acaba trazendo um grande eficiência tributária para aqueles investidores que permanecem vários anos acumulando patrimônio em seus planos de previdência.

SUCESSÃO MAIS EFICAZ: Quando o dono do plano de previdência vem a faltar, os recursos acumulados na previdência não entram no inventário e vão direto para a conta dos beneficiários. Isso fornece maior celeridade ao processo.

Além disso, um planejamento sucessório eficaz pode utilizar a previdência privada como forma de os herdeiros terem condições financeiras de arcar com os custos de inventário em tempo hábil. Isso torna o processo menos burocrático.

Os 2 Regimes Tributários:

Um dos pais fundadores da nação americana, Benjamim Franklin, teria dito a seguinte frase: “Nada é mais certo nesse mundo do que a morte e os impostos”. Assim, parece que a tese dele vem se confirmando ao longo dos tempos.

“Nada é mais certo nesse mundo do que a morte e os impostos”. (Benjamim Franklin)

Portanto, nada mais justo que conheçamos as regras do jogo e busquemos utilizá-las da melhor maneira possível. E nesse contexto, a Receita Federal do Brasil fornece dois regimes de tributação de Previdência Privada. São eles os regimes Progressivo e Regressivo.

Regime Progressivo

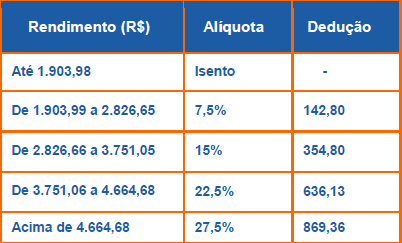

Essa modalidade se baseia na progressão dos valores a serem resgatados de um plano de previdência. Assim, quanto maior for o valor resgatado, maior será o imposto de renda a incidir. A imagem abaixo mostra a tabela de IR desse regime.

Fonte: infomoney.com.br

Regime Regressivo

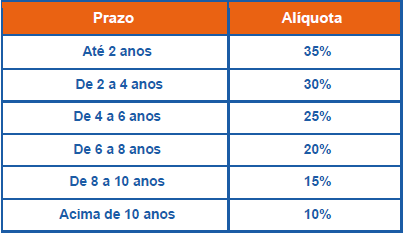

Criado mais recentemente, esse modalidade foi feita de forma a premiar aqueles investidores que tendem a pensar mais no acúmulo de longo prazo. Ou seja, para aqueles que não pretendem resgatar tão cedo.

Assim, começando com uma alíquota de 35% e diminuindo 5% a cada 2 anos, o Regime Regressivo traz o maior benefício tributário do mercado financeiro após 10 anos de aplicação. A alíquota pode chegar a 10%.

Fonte: infomoney.com.br

Como a Previdência Privada pode acelerar sua aposentadoria:

Para se ter um diagnóstico preciso, se faz necessário conhecer a vida financeira no detalhe daqueles indivíduos ou famílias que investem em previdência. Todavia, consegue-se obter algumas pistas de como acelerar o processo.

Imposto “Come-Cotas” & Dedução IR do PGBL

Na ausência do “Come-Cotas”, o investidor deixa de pagar até 20% de IR em cada uma das duas janelas anuais de cobrança (Mai e Nov).

Além disso, o Investidor que opta pelo modelo de declaração do IR Completo pode utilizar um PGBL para pagar menos imposto. Assim, ele pode reinvestir esses mesmos recursos para obter um bolo ainda maior no futuro.

Pois, combinando esses dois benefícios, o investidor irá chegar mais rápido nos seus objetivos financeiros se compararmos com investimentos feitos exclusivamente em fundos tradicionais.

Melhores produtos de investimentos previdenciários

A SUSEP, Superintendência responsável por fiscalizar a indústria de previdência privadas, vem flexibilizando uma série de regras de investimentos nesses tipos de planos.

Portanto, tais ações têm favorecido o surgimento de vários fundos ligados à gestoras já consolidadas no mercado financeiro.

Assim, isso permite o acesso a melhores portfólios que vão desde fundos que investem em ações brasileiras até fundos que investem em mercados internacionais.

Gostou desse conteúdo? Então acesse o meu último artigo e descubra o que você deve fazer antes de investir em ações.

Quer entender como funciona o nosso trabalho? Fale com nosso especialista hoje mesmo.

Educação – o maior motor de transformação da sociedade.

{kind=link}

Pingback: Entenda como as empresas distribuem seus lucros - Luiz Guido