Como fazer um planejamento financeiro: exemplo prático

Saber o que é um planejamento financeiro e conhecer um exemplo prático de como fazê-lo é algo imprescindível. Afinal, trabalhamos, acumulamos riqueza e queremos que o fruto do nosso trabalho não seja desperdiçado em maus negócios e/ou em riscos desnecessários.

No entanto, há duas etapas que são deixadas do lado ou não se dá a devida importância a elas: o porque de se acumular determinado capital e o processo (o “como”) para se alcançar determinado fim. Em suma, o “por que” e o “como” são a matéria mesmo do planejamento financeiro.

“Afinal, trabalhamos, acumulamos riqueza e queremos que o fruto do nosso trabalho não seja desperdiçado em maus negócios e/ou em riscos desnecessários.”

Portanto, nós vamos abordar um exemplo de planejamento financeiro nos próximos parágrafos. Tal exemplo buscará partir das duas perguntas fundamentais que abordamos anteriormente.

Pois, iremos falar mais sobre elas. Vejamos a seguir.

“Por que”: O Fundamento dos Objetivos

Em sua obra “Comece Pelo Porque”, Simon Sinek aborda a importância do “por que” já no início da construção da meta. Em seu famoso TED Talks ele aborda como uma das grandes empresas de tecnologia do nosso tempo inicia a jornada de venda de seus produtos começando pelo “por que”. Você pode assistir a palestra do autor no link abaixo.

Sem dúvida, um “Por quê” forte fundamenta a meta e faz com que o interessado tenha a obstinação necessária para alcançar tal objetivo. Como resultado, quando falamos de objetivos financeiros, o “por quê” pode ter as mais variadas motivações:

- “Porquê eu quero um carro melhor e mais espaçoso para viajar com a minha família.”

- “Porquê eu quero ter uma boa reserva emergencial caso aconteça algo inesperado comigo ou com algum familiar meu.”

- “Porquê eu quero obter uma renda, a partir dos meus negócios e investimentos, que banque o meu estilo de vida e os daqueles que eu amo.”

“[…] olhando sob a ótica do “Por que”, saímos de uma matemática fria e objetiva e entramos no universo das motivações humanas, as quais enriquecem todo o processo de planejamento financeiro e o torna muito mais interessante.”

A lista pode continuar por muitas linhas. Assim, percebe-se que, olhando sob a ótica do “Por que”, saímos de uma matemática fria e objetiva e entramos no universo das motivações humanas, as quais enriquecem todo o processo de planejamento financeiro e o torna muito mais interessante.

“Como”: Os Meios para se chegar aos Objetivos

No artigo #002 desse portal de conteúdos nós falamos sobre a reserva de emergência e de como a construímos. Embora de suma importância, a reserva de emergência é apenas a primeira etapa de três as quais constroem o planejamento financeiro, que é divido nos objetivos de:

- Curto Prazo = Reserva Emergencial

- Médio Prazo = Aquisição de bens móveis, imóveis ou intangíveis.

- Longo Prazo = Independência Financeira.

Desse modo, começando pela primeira etapa, temos o curto prazo, que nos ajuda a calcular o valor da reserva que proporcionará um conforto físico e psicológico ao indivíduo ou família em um evento inesperado (desemprego, doença, acidente, etc.).

Indo para a segunda fase, temos os objetivos de médio prazo. Aqui falamos de metas mais “concretas” como a aquisição do imóvel próprio, de um veículo ou o investimento em um MBA Internacional. Ademais, podemos acumular parte do valor total e trabalhar com estratégias de alavancagem financeira que aceleram a conquista dos objetivos.

Por último e não menos importante, temos o objetivo de longo prazo. Aqui estamos falando da liberdade em termos financeiros, do alcance do montante financeiro que vai te permitir viver de acordo com o estilo de vida escolhido. Essa renda, em última análise, pode ser vitalícia ou decrescente, como veremos no exemplo a seguir.

Como fazer um planejamento financeiro: exemplo prático – Executivo de Empresa

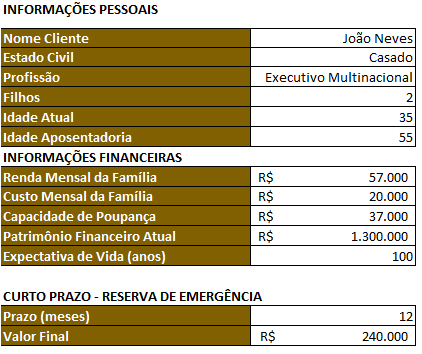

Agora, partimos para o exemplos prático. A fim de melhor ilustrar o que foi dito até aqui, trazemos a vida de um Executivo de Multinacional, cujos dados pessoais e cálculo dos objetivos serão apresentados a seguir. Tomemos como base a data de 17/11/2023 como data inicial do planejamento financeiro.

Dados da vida pessoal e Cálculo da Reserva Financeira

Fonte: Acervo Pessoal (2023)

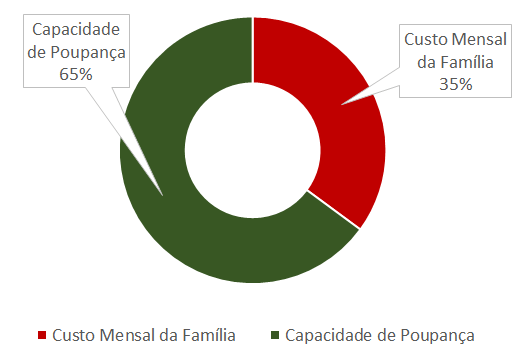

Hoje com 35 anos, João ambiciona se aposentar aos 55 anos. Logo, terá 20 anos de contribuição pela frente até chegar ao seu patrimônio de independência. Ele possui capacidade de poupar R$ 37 mil por mês.

Outro fato que constatamos é que o Executivo já possui o valor da Reserva Emergencial, que nesse exemplo ficou definida no valor equivalente a 12 meses do custo mensal da sua família.

Fonte: Acervo Pessoal (2023)

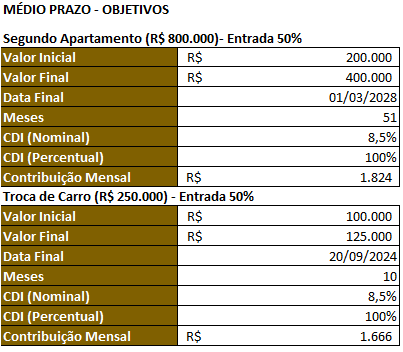

Médio Prazo: Conquista de Bens

João se considera novo e plenamente ativo para continuar trabalhando por anos a fio. Porém, ele sabe da importância de se preparar para o futuro e deseja adquirir um segundo imóvel, que pode ser uma boa fonte de renda mensal em sua aposentadoria.

Além disso, ele deseja trocar de veículo no ano seguinte e já quer acumular 50% do valor do veículo. Finalmente, em ambos os objetivos, João quer acumular 50% antes de tomar a decisão de financiar os 50% restante ou de pagar à vista na data final.

Fonte: Acervo Pessoal (2023)

O cálculo anterior mostra o quanto é necessário para se atingir os valores finais em cada objetivo trabalhando com um CDI médio de 8,5% ao ano e recebendo um remuneração de 100% do CDI após impostos e taxas. Com isso, chegamos em um valor total de contribuição mensal de R$ 1.824 + R$ 1.666 = R$ 3.490.

Como fazer um planejamento financeiro: exemplo prático de como alcançar a Independência Financeira (Longo Prazo)

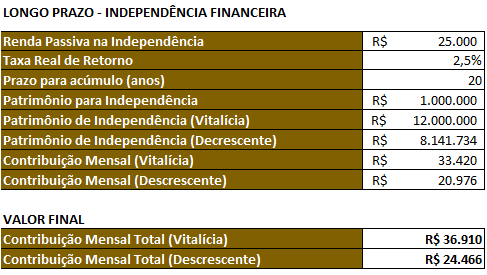

Chegamos, finalmente, na etapa mais relevante do planejamento financeiro. Aqui nós conseguimos mensurar o valor necessário para obtermos uma renda passiva que cubra nosso estilo de vida ao longo da fase de usufruto, mantendo o poder de compra do indivíduo ou família.

Fonte: Acervo Pessoal (2023)

Para o cálculo acima utiliza-se uma taxa de retorno que, ao longo dos anos e décadas, fique acima da inflação. Por isso a chamamos de taxa real de retorno, que é a taxa que, efetivamente, irá manter o poder de compra da renda passiva almejada na aposentadoria.

Logo, estimando uma renda passiva mensal de R$ 25.000 a uma taxa real de 2,5% ao ano nós chegamos nos números de patrimônio para independência e a contribuição mensal que ele terá de dispor ao longo dos 20 anos de contribuição até a independência desejada.

Fonte: Acervo Pessoal (2023)

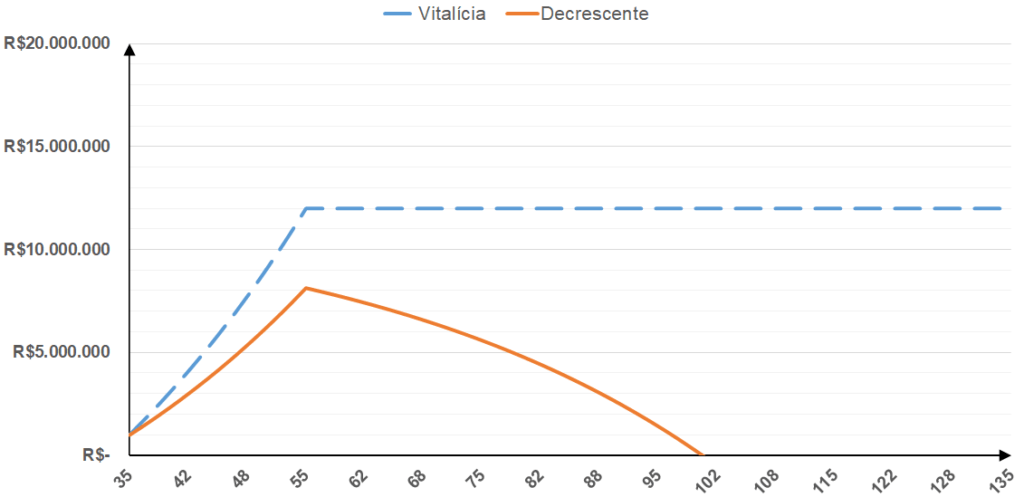

Por fim, o gráfico acima ilustra bem a diferença entre as independências vitalícia e decrescente.

Temos que a linha laranja mostra o valor necessário de patrimônio que o cliente precisará ter em sua aposentadoria para que, consumindo os juros e as contribuições feitas, ele tenha uma aposentadoria tranquila (estimamos que o investidor viva até seus 100 anos).

Já a linha azul mostra o quanto é necessário acumular para que se consuma apenas os juros do patrimônio acumulado, deixando o principal intacto e pronto para ser herdados pelas futuras gerações.

Conclusão

Podemos concluir que o exemplo de planejamento apresentado é possível, dado que a capacidade de poupança da família (37.000) é maior do que o valor total de contribuição mais alto (vitalícia).

Após a conclusão do planejamento, esclarecimento de todas as dúvidas e início dos aportes, faz-se acompanhamentos e revisões periódicos que visam assegurar o cumprimento do planejado. Naturalmente, se faz ajustes de rota quando necessário.

Gostou desse conteúdo? Então acesse o meu último artigo e confira como o fenômeno da inflação afeta a economia.

Educação – o maior motor de transformação da sociedade.

{kind=link}

Pingback: O que fazer durante uma queda de mercado - Luiz Guido