Seja você um empresário ou um investidor, é fundamental que você entenda como as empresas distribuem seus lucros aos acionistas, tendo a contabilidade como aliada. Portanto, ela é a “linguagem” que nos ajudará a interpretar as informações financeiras que são geradas pela atividade de uma companhia.

Destaca-se a importância de se fazer investimentos de longo prazo, no entanto é válido destacar o que todo investidor procura em sua alocação de capital. Pois bem, quem investe busca obter um soma de dinheiro maior do que gastou no início, descontando todos os custos. Em outras palavras, obter lucro!

Apesar de óbvio, muitos investem sem saber como o lucro de uma companhia chega ao seus bolsos. Mais ainda, mal sabem se essa lucratividade, de fato, as fará construir um patrimônio relevante no longo prazo.

Assim, o objetivo desse texto é explicar como acontece a distribuição de lucros de uma companhia.

A Linguagem dos Negócios

Falar de mercado financeiro é falar de empresas no fim das contas. Em adição, essas empresas, por sua vez, é feita de pessoas e é encabeçada por um empreendedor e o seu sonho de desenvolver algo que facilite a vida das pessoas. E uma das maneiras de descobrir a satisfação das pessoas, que passam a ser clientes, é o quanto de lucro essa companhia gera.

Em suma, para compreender toda essa dinâmica financeira de uma empresa, precisamos de um linguagem própria. A essa linguagem damos o nome de Contabilidade, parafraseando o bom velhinho de Omaha. Enfim, concluímos que a Contabilidade nos fornece o entendimento correto dos números gerados a partir da atividade empresarial de um negócio.

E para facilitar a leitura dos dados contábeis de uma empresa, adotou-se um padrão internacional para facilitar a compreensão dos vários agentes envolvidos em análises de empresas.

Em acordo com esses padrões, tais dados contábeis podem se agrupados em três quadros: Balanço Patrimonial, Demonstrativo de Resultado do Exercício (D.R.E.) e Demonstrativo do Fluxo de Caixa. Para o artigo de hoje, vamos focar no D.R.E.

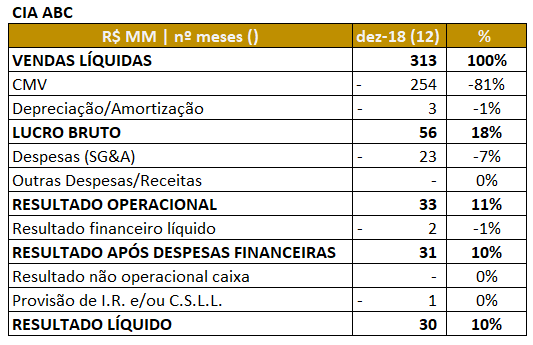

Demonstrativo de Resultado do Exercício (D.R.E.): Entenda com as empresas distribuem seus ganhos aos donos do negócio.

Como o próprio nome diz, a D.R.E. mostra o resultado da atividade da empresa ao longo de um período, que chamamos de exercício. A partir desse quadro contábil se analisa os números gerados, passando pela Venda Líquidas, Geração de Caixa até chegar no Resultado Líquido, valor do qual parte a distribuição de lucros aos acionistas.

Em resumo, abaixo temos um exemplo de D.R.E. (que será melhor detalhado ao longo do texto):

Fonte: acervo pessoal.

A demonstração acima toma com base alguns números fictícios da empresa ABC durante o exercício de 2018. Pois, será importante para que você entenda como as empresas distribuem seus lucros aos donos do negócio a partir da descrição dos itens:

Atividade Operacional da Empresa

VENDAS LÍQUIDAS: É o saldo final da venda bruta (faturamento) descontando impostos, devoluções, abatimentos, etc.

CMV: É o Custo das Mercadorias Vendidas ou serviços prestados. Aqui se inclui a mão-de-obra, custo da matéria-prima, segurança, energia, aluguel de fábrica (quando houver).

Depreciação/Amortização: São as despesas ou custos com depreciação/amortização/exaustão. É o desgaste dos bens ao longo do tempo.

LUCRO BRUTO: Resultado da operação antes de todas as despesas que fazem a empresa prestar seus serviços ou vender seus produtos.

“SG&A”: Despesas de vendas, gerais e administrativas. Aqui entram as despesas administrativas, financeiras, jurídicas, comissão de vendedor, segurança e limpeza do escritório.

Outras Despesas/Receitas: Despesa que entra como bônus para vendedor ou receita oriunda de multa recebida.

RESULTADO OPERACIONAL: Resultado final gerado pela atividade da empresa na venda de um produto ou na prestação de um serviço. Ademais, se somarmos os gastos com Depreciação e Amortização, que são custos que não aparecem no caixa na empresa, chegamos no famoso “EBITDA” ou “LAJIDA”.

Resultado financeiro líquido: Aqui temos o custo líquido da dívida. Em suma, são os juros e taxas vinculados a dívidas bancárias que a empresa possui.

Lucro Líquido

RESULTADO APÓS DESPESAS FINANCEIRAS: Como o próprio nome sugere, é o resultado operacional descontado do custo líquido da dívida da empresa.

Resultado não operacional caixa: São as receitas e despesas não recorrentes, que não se repetem ano a ano. Então, estamos falando de vendas de imobilizados, créditos extraordinários vindos do fisco federal, etc.

Provisão de Imposto de Renda (IR) e de Contribuição Social (C.S.): São os impostos que incidem sobre o resultado.

RESULTADO LÍQUIDO: Também chamado de “Lucro Líquido”, é o valor final que temos após as etapas do demonstrativo. Em suma, é o lucro da empresa a partir do qual se distribui os dividendos aos acionistas.

Entenda como as empresas distribuem seus lucros

Como resultado de um longo caminho percorrido, chegamos ao lucro da companhia. Assim, a maior ou menor medida da distribuição dos dividendos é medida pelo indicador “Payout”, que mensura o percentual do lucro que é distribuído como remuneração aos acionistas.

Embora importante, a análise isolada do “Payout” não diz muita coisa. Eventualmente a empresa pode ter necessidade de fazer mais investimentos, diminuindo, assim, a distribuição dos dividendos. Ainda, um outro indicador importante a se analisar é o quanto das vendas se transforma, efetivamente, em lucro para o caixa da empresa (Margem Líquida).

No exemplo desse artigo, cada R$ 100 reais vendidos geraram R$ 10 reais de lucro (Margem Líquida de 10%). Em síntese, é assim que começamos a analisar a lucratividade do negócio.

Gostou desse conteúdo? Então acesse o meu último artigo e descubra como a previdência privada pode acelerar sua aposentadoria.

Quer entender como funciona o nosso trabalho? Fale com nosso especialista hoje mesmo.

{kind=link}

Pingback: A inflação e seus efeitos na economia - Luiz Guido